「もしかして、この延滞…全部バレてる?」その不安、現実に起こっています

「クレジットカードの支払いをうっかり延滞してしまった…」 「スマホ代の分割払いが少し遅れちゃった…」

そんな時、ふと頭をよぎる不安はありませんか?

「このことって、他のカード会社や、将来ローンを組みたい銀行にも全部バレてるんだろうか…?」

実は、その心配は残念ながら的中しています。答えは、YES。一つの会社での金融トラブルは、あなたが思っている以上に、他の金融機関にも「筒抜け」になっているんです 。

でも、安心してください。これはあなたを陥れるための仕組みではありません。この「筒抜け」の正体は、CRIN (クリン) や FINE (ファイン) と呼ばれる、信用情報を共有するための大切なネットワークです 。いわば、金融機関同士を結ぶ「情報の高速道路」のようなもの。

なぜこんな仕組みがあるのでしょう?それは、過去に多くの人が複数の金融機関から返済能力を超えてお金を借りてしまい、生活が立ち行かなくなる「多重債務」という深刻な社会問題があったからです 。この反省から、金融機関がお互いの情報を共有し、一人ひとりに過剰な貸付をしてしまうのを防ぐために、このネットワークが作られました。つまり、これは私たち消費者を守り、金融市場全体を健康に保つためのセーフティネットでもあるのです 。

この記事では、そんな信用情報の「なぜ?」を、どこよりも分かりやすく、スッキリ解決していきます。

- あなたの「信用」を見守る3つの機関、CIC・JICC・KSCって何者?

- 情報の高速道路「CRIN」と「FINE」は何が違うの?

- いわゆる「ブラックリスト」って、何が、いつまで記録されるの?

- 自分の信用情報を確認して、未来のために育てていく方法

この記事を読み終える頃には、信用情報の仕組みがストンと腑に落ち、漠然とした不安が解消されているはず。自分の「お金の信用」と前向きに向き合っていくための、確かな知識を一緒に学んでいきましょう。

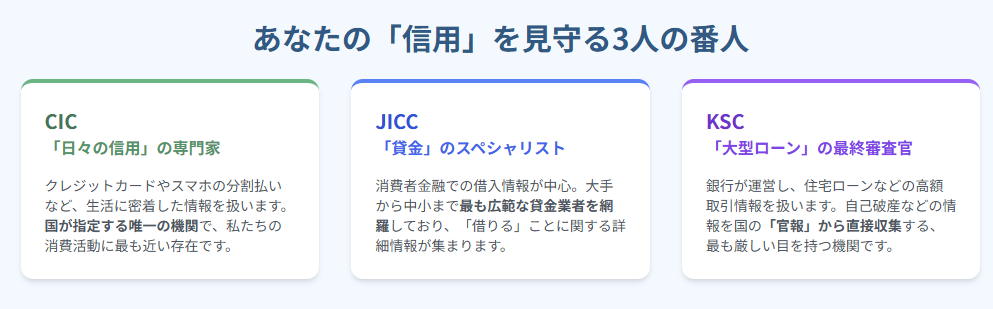

第1章:あなたの「信用」を見守る3人の番人 ― CIC・JICC・KSCの役割と特徴

私たちのクレジットカードやローンの利用履歴、いわば「お金に関する通信簿」のようなものである信用情報。これを集めて管理しているのが、日本に主に3つある「信用情報機関」です。それぞれ得意な分野が違うので、まずはこの3人の番人たちの顔ぶれと役割を知ることから始めましょう 。

CIC (株式会社シー・アイ・シー) ― クレジットカードと分割払いの専門家

CICは、私たちの生活に最も身近な信用情報機関かもしれません。国から「クレジットやローンに関する情報は、うちでしっかり管理しなさい」と指定されている、唯一の機関でもあります 。

- 主な仲間たち: クレジットカード会社、信販会社(ショッピングローンなど)、携帯電話会社(スマホ本体の分割払い)、リース会社などが加盟しています 。

- 集めている情報: クレジットカードの利用履歴や、買い物の分割払い、スマホ本体代の支払い状況など、日々の「クレジット(信用)」取引に関する情報が中心です 。

- 誕生の背景: 1984年、クレジットカード会社たちが共同で設立しました 。それまでバラバラだった情報を一つにまとめ、クレジット社会をより安全で便利なものにするために生まれました 。

JICC (株式会社日本信用情報機構) ― 消費者金融の情報をがっちりキャッチ

JICCは、主に消費者金融業界の情報を集めてきた機関です。

- 主な仲間たち: アコムやプロミスといった大手消費者金融が中心ですが、今では多くのクレジットカード会社や銀行も仲間入りしています 。

- 集めている情報: 消費者金融でのキャッシングやカードローンの契約内容、借入額、返済の記録など、「お金を借りる」ことに関する詳細な情報が集まっています 。

- 誕生の背景: 1970年代、各地にあった消費者金融の情報センターが一つにまとまって誕生しました 。多重債務問題と向き合う中で、業界全体の情報を共有する重要な役割を担ってきました。

KSC (全国銀行個人信用情報センター) ― 銀行ローンの最後の砦

KSCは、その名の通り、銀行業界が運営する信用情報機関です。

- 主な仲間たち: 都市銀行や地方銀行、信用金庫、住宅ローンの保証会社など、銀行系の金融機関がズラリと加盟しています 。

- 集めている情報: 住宅ローンや自動車ローンといった大きな買い物に関するローン情報が中心です 。また、他の2機関と違い、自己破産や個人再生といった法的な手続きの情報を、国が発行する「官報」から直接集めているのが大きな特徴です 。

- 誕生の背景: 全国の銀行が加盟する全国銀行協会(全銀協)が、1988年に設立しました 。銀行がより正確な審査をするために作られた、まさに金融システムの心臓部です。

面白いのは、この3機関が最初から協力関係にあったわけではない、という点です 。それぞれが「クレジット業界」「消費者金融業界」「銀行業界」という別々の世界で生まれ、自分のところの顧客情報だけを管理していました。しかし、業界をまたいで借金を重ねる多重債務が社会問題になると 、「これではダメだ」という空気が高まります。この流れこそが、3機関を結びつける情報共有ネットワーク、

CRINが1987年に誕生するきっかけとなったのです 。

日本の3大信用情報機関の比較

| 機関名 (略称/正式名称) | 主な加盟会員 | 主な登録情報 | 特徴 |

| CIC (シー・アイ・シー) | クレジットカード会社, 信販会社, 携帯電話会社, リース会社 | クレジットカード利用履歴, 商品の分割払い状況 (割賦販売) | 「日々の信用」の専門家。 割賦販売法・貸金業法に基づく唯一の指定信用情報機関。生活に最も密着した情報を扱う。 |

| JICC (日本信用情報機構) | 消費者金融会社, クレジットカード会社, 銀行, 事業者ローン会社 | キャッシング・カードローンの契約・返済状況, 借入総額 | 「貸金」のスペシャリスト。 消費者金融業界が母体。中小の貸金業者も網羅し、借入に関する最も広範な情報を持つ。 |

| KSC (全国銀行個人信用情報センター) | 銀行, 信用金庫, 信用保証協会, 日本学生支援機構 | 住宅ローン, 自動車ローン等の高額ローン, 銀行カードローン, 官報情報 (自己破産等) | 「大型ローン」の最終審査官。 全国銀行協会が運営。登録期間が最も長く、最も厳しい情報(自己破産等)を直接収集 |

第2章:情報の高速道路 ― CRIN, FINE, IDEA の仕組みと決定的違い

3つの信用情報機関は、それぞれが独立しているだけでなく、複数のネットワークを使ってお互いに情報を交換しています。その代表格がCRINですが、実は他にも目的の違うネットワークが存在します。ここでは、金融機関が審査の裏側で使っている3つの「情報の高速道路」の役割を解き明かしていきましょう。

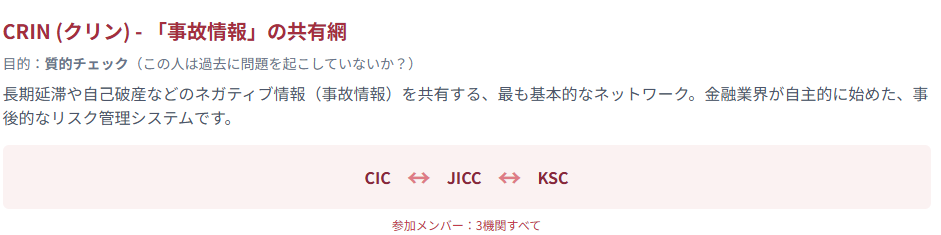

CRIN (クリン) ―「事故情報」を共有するネットワーク

CRINは、今回の話の核心とも言える、最も基本的な情報共有ネットワークです。

- 目的: 支払いの長期延滞、保証会社が代わりに返済した(代位弁済)、自己破産など、返済に関するネガティブな情報(通称「事故情報」)を共有することです 。これにより、金融機関は貸し倒れのリスクを避け、私たちに無理な貸付をしてしまうのを防いでいます 。

- 参加メンバー: CIC、JICC、KSCの3機関すべてが参加しています 。だからこそ、どの業界で起きたトラブルも、他の業界に筒抜けになるのです。

- 共有される情報:

- 長期間の延滞や、保証会社が肩代わりしたという事実 。

- 自己破産などの法的な手続きに関する情報 。

- 免許証をなくした、などの本人からの申告情報(なりすまし防止のため)。

- あなたのケースに当てはめると…: クレジットカード(CIC加盟)で延滞すると、その事実がCRINを通じてJICC(消費者金融系)とKSC(銀行系)に伝わります。その後、もしあなたが銀行で新しいローンを申し込むと、銀行は審査の際にCRINの情報を確認し、「この人は以前、カードで延滞したことがあるな」と即座に把握できる、というわけです 。

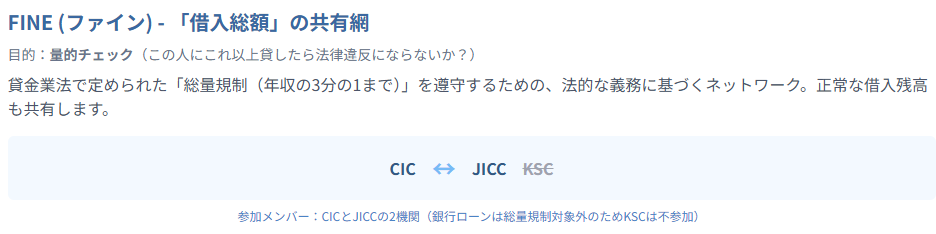

FINE (ファイン) ―「借金の総額」を共有するネットワーク

FINEは、もう少し専門的なネットワークです。

- 目的: 「総量規制」という法律を守るために作られました。これは「貸金業者からの借入は、年収の3分の1まで」と決められたルールです 。貸金業者はこのネットワークで個人の借入総額をチェックし、法律違反の貸付をしないようにしています。

- 参加メンバー: CICとJICCの2機関です 。銀行からの住宅ローンなどは総量規制の対象外なので、KSCは参加していません 。

- 共有される情報: 消費者金融やカードのキャッシングなど、貸金業者からの借入残高の情報です 。CRINがネガティブ情報中心なのに対し、FINEは正常に返済中の借入額も共有されます。

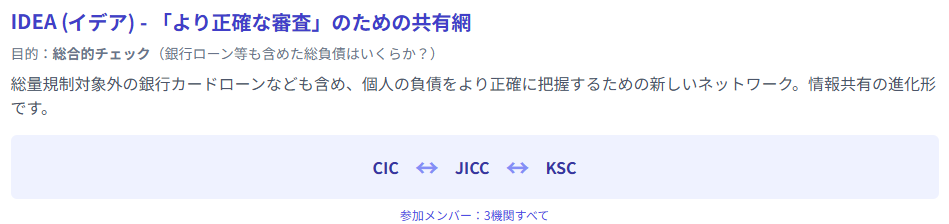

IDEA (イデア) ―「より正確な審査」のためのネットワーク

IDEAは、CRINとFINEを補完する、比較的新しいネットワークです。

- 目的: 総量規制の対象外である銀行カードローンなども含め、個人の借金をより広く、正確に把握するために使われます 。これにより、金融機関は「この人は本当に返済していけるだろうか?」を、より精密に判断できるようになります。

- 参加メンバー: CIC、JICC、KSCの3機関すべてが参加しています 。

- 共有される情報: JICCとCICが持つ貸金業者からの借入残高に加えて、KSCが持つ銀行カードローンなどの残高情報も共有されます 。

ここで重要なのは、CRINとFINEの成り立ちと目的の決定的な違いです。CRINは、多重債務問題を受け、金融業界が自主的に始めた「質」のチェック(この人は過去に問題を起こしていないか?)のための事後的なリスク管理ネットワークです 。一方、FINEは、貸金業法という

法律で義務付けられた「量」のチェック(この人にこれ以上貸したら法律違反にならないか?)を行うための事前のコンプライアンス遵守ネットワークなのです 。この「自主的な質」と「法的な量」の違いが分かると、なぜ複数のネットワークが必要なのかがスッキリ理解できますね。

第3章:「ブラックリスト」の徹底解剖 ― 何が、いつまで記録されるの?

金融トラブルで最も気になるのが、「ブラックリストに載る」という言葉ではないでしょうか。ここでは、その正体と、情報が記録される期間について、一歩踏み込んで詳しく見ていきましょう。

「ブラックリスト」という名のリストは、ない

まず、一番大切なことから。実は「ブラックリスト」という名前のリストや名簿は、日本のどこにも存在しません 。これは、信用情報機関のデータベースに「異動」や「事故」といったネガティブな情報が登録された状態を指す、あくまで

俗語なのです 。この情報が登録されると、新しいローンやクレジットカードの審査で「返済能力に疑問あり」と判断され、契約が非常に難しくなってしまいます。

どんな情報が、いつまで残るのか?

ネガティブな情報が登録される期間は、その内容と管理する機関によって異なります。ここが一番のポイントなので、しっかり押さえておきましょう。

- 延滞 (支払いの遅れ)

- どんなとき?: 一般的に、返済日から61日以上または3ヶ月以上支払いが遅れた場合です 。ただし、これは目安。たとえ数日の遅れでも、繰り返せば記録される可能性があります 。

- いつまで?: 基本的に、延滞を解消(完済)してから5年間です 。重要なのは、延滞している間は「5年」のカウントダウンが始まらないこと。完済して初めて、タイマーが動き出すのです 。

- 代位弁済・保証履行 (代わりに返済してもらった)

- どんなとき?: 返済ができなくなり、あなたに代わって保証会社が金融機関にお金を支払った状態です 。この瞬間から、あなたは保証会社にお金を返す義務を負います。

- いつまで?: 保証会社が代わりに支払った日から5年間、記録が残ります 。

- 債務整理 (借金の整理手続き)

- 任意整理: 弁護士などを通じて裁判所を介さずに金融機関と交渉し、返済計画を見直す手続きです。ここで注意が必要なのは、信用情報機関ごとの登録のされ方です。

JICC: 「債務整理」という事実そのものが登録され、手続きが完了(完済)してから5年間記録が残ります 。

CIC & KSC: 「任意整理」という直接の登録項目はありません。しかし、手続きを開始すると必ず返済を一時停止するため、これが**「長期延滞」として事故情報(異動)として登録されます**。したがって、「登録項目なし」という言葉を鵜呑みにすると大変な誤解を生みます。実質的には他の事故情報と同様に扱われ、その後のローン審査などに影響します。登録期間は、後に示す「長期延滞」のルールに準じます。

- 任意整理: 弁護士などを通じて裁判所を介さずに金融機関と交渉し、返済計画を見直す手続きです。ここで注意が必要なのは、信用情報機関ごとの登録のされ方です。

- 個人再生・自己破産: 裁判所を通じて、借金を大幅に減額または免除してもらう法的手続きです。この情報は3機関すべてに登録されますが、期間とカウントが始まるタイミングに大きな違いがあります。

ここに、信用情報における最大の落とし穴が存在します。それは、事故情報が消えるまでの期間を数え始める**「起算日」が、機関によって異なる**という点です。特に自己破産や個人再生では、この違いが将来設計を大きく左右します。

- CICとJICCの場合: 手続きのゴールである**「免責許可決定」(借金が免除された日)**を起算日として、そこから約5年間登録されます 。

- KSCの場合: それより数ヶ月も前の**「破産手続開始決定」(手続きが開始された日)**が官報に掲載された日を起算日として、そこから7年間登録されます 。

つまり、KSCは他の機関より早く登録を開始し、期間も長いため、住宅ローンなど銀行系の審査では、この**「KSCの7年」が事実上の基準**となります。「5年経ったから大丈夫」と安易に考えていると、いざ住宅ローンを組もうとした時に「まだKSCに情報が残っていた…」という深刻な事態に直面しかねません。この「起算日の罠」は、絶対に覚えておきましょう。

消えない記録 ―「社内ブラック」の存在

信用情報機関の記録が消えても、まだ安心はできません。そこには「社内ブラック」という、もう一つの壁が存在します。

- 社内ブラックとは?: 延滞や債務整理などで迷惑をかけた金融機関や、そのグループ会社が、自社のデータベースに独自に保管し続ける顧客情報のことです 。これは信用情報機関のルールとは無関係です。

- どんな影響が?: この情報は半永久的に消えないと言われています 。そのため、信用情報機関の情報がきれいになっても、過去にトラブルを起こした会社やその系列会社(例:A銀行で問題を起こしたら、AカードやA保証など)では、新しい契約が非常に難しくなるのです 。

主なネガティブ情報(事故情報)の登録期間一覧

| 事故情報の種類 | CIC (シー・アイ・シー) | JICC (日本信用情報機構) | KSC (全国銀行個人信用情報センター) |

| 長期延滞 (61日以上等) | 契約終了後5年以内 (起算日:延滞解消・完済時) | 契約終了後5年以内 (起算日:延滞解消・完済時) | 契約終了後5年以内 (起算日:延滞解消・完済時) |

| 代位弁済・保証履行 | 契約終了後5年以内 (起算日:発生日) | 発生日から5年以内 | 契約終了後5年以内 (起算日:発生日) |

| 任意整理 | 任意整理の項目はないが、「長期延滞」として登録。 期間は上記「長期延滞」に準ずる。 | 契約終了後(完済後)5年以内 (債務整理として登録) | 任意整理の項目はないが、「長期延滞」として登録。 期間は上記「長期延滞」に準ずる。 |

| 個人再生 | 手続終了後5年以内 (起算日:再生計画認可決定) | 手続終了後5年以内 (起算日:再生計画認可決定) | 官報公告日から7年以内 (起算日:再生手続開始決定時) |

| 自己破産 | 手続終了後5年以内 (起算日:免責許可決定時) | 手続終了後5年以内 (起算日:免責許可決定時) | 官報公告日から7年以内 (起算日:破産手続開始決定時) |

注:上記は一般的な期間と起算日です。契約内容や時期により細部が異なる場合があるため、正確な情報は必ずご自身の情報を開示してご確認ください。

第4章:未来のための実践ガイド ― 信用情報の「確認・育成・修復」マニュアル

信用情報の仕組みがわかったら、次はいよいよ実践編です。自分の信用情報を「確認」し、上手に「育て」、もしもの時には「修復」するための具体的な方法をご紹介します。

Step 1. まずは現状把握!自分の信用情報を開示請求してみよう

何事も、まずは自分の現在地を知ることから。ローン審査に落ちた理由が知りたい、情報が正しく登録されているか確認したい、過去の事故情報が消えたかチェックしたいなど、定期的に自分の「お金の通信簿」を確認することはとても大切です 。

- どうやって開示するの?: 開示方法は機関ごとに異なります。特にCICの手続きは変更されているため注意が必要です。(2025年6月時点の情報)

CIC: 現在、インターネット開示は休止中です 。主な開示方法は

郵送となり、手数料は暫定的に500円です。公式サイトから申込書をダウンロードし、必要書類と共に郵送します 。

JICC: 専用のスマートフォンアプリからの申し込みが便利です。手数料は1,000円で、クレジットカードやコンビニ払いなどで支払えます 。

KSC: インターネットからの申し込みが可能です。手数料は1,000円で、クレジットカードやPayPayなどで支払えます。開示報告書は後日ダウンロード形式で受け取ります 。

「時効の援用」の影響に関する説明の精緻化

現状の問題点: 「時効の援用」をすれば借金がなくなる、という説明は正しいですが、その後の信用情報がどうなるかの説明が「少し複雑」で終わっており、不十分です。機関ごとに扱いが全く異なります。

事実関係:

JICC: 時効の援用が成功すると、債権者からの報告に基づき、多くの場合、該当の借入情報ファイル自体が削除されます。これは消費者にとって最も有利な扱いです 。

CIC: 時効の援用が成功すると、残高は0円になり、返済状況が「完了」と更新されます。しかし、その「完了」という記録自体は、そこから5年間残り続けます。つまり、すぐに情報がきれいになるわけではありません 。

KSC: 時効が成立するような古い債務(5年以上経過)の場合、そもそもKSCの登録期間(延滞解消から5年)が経過し、既に情報が消えているケースが多いです 。 - 報告書のココをチェック!:

- CIC: 「お支払の状況」の欄にある**「26.返済状況」に「異動」**の文字があれば要注意。また、「入金状況」の欄には過去2年間の支払い履歴が記号で書かれています。「$」なら問題なし、「A」は未入金を意味します 。

- JICC: 「ファイルD」や「ファイルM」の**「異動参考情報等」**の欄に、延滞や債務整理といった記載がないか確認しましょう 。

- KSC: **「返済区分」に「延滞」の文字がないか、「完了区分」**に「代位弁済」などの記載がないかチェックします 。

Step 2. 信用を育てる!良いクレジットヒストリー(クレヒス)の作り方

事故情報がない、あるいは消えた後は、良い信用履歴、通称「クレヒス」を育てていくステージです。クレヒスが良好だと、将来のローン審査などで有利になります 。

- 良いクレヒスの育て方:

- 期日通りに支払う: これが一番大事な基本の「き」。どんなに少額でも、約束通りに支払うことが信用の土台です 。

- コツコツ使い続ける: クレジットカードを全く使わないのも、返済能力が判断できず、かえって審査で不利になることがあります(これを「スーパーホワイト」と呼びます)。公共料金や携帯代など、毎月の支払いをカードに設定し、きちんと払い続けることで、安定した良い実績が作れます 。

- 短期間にたくさん申し込まない: カードやローンの申し込み履歴は6ヶ月間記録されます 。短期間に何社も申し込むと、「お金に困っているのかな?」と警戒されてしまうので、申し込みは1社ずつ、少し期間を空けるのが賢明です 。

Step 3. もしもの時の対処法!ダメージを最小限に抑えるには

万が一、信用情報に問題が見つかっても、慌てないでください。対処法はあります。

- 情報が間違っていたら?(訂正依頼):

- 完済したはずなのに延滞扱いになっているなど、事実と違う情報が載っていたら、訂正を求めることができます 。

- どうすればいい?: この場合、信用情報機関ではなく、情報を登録した元の金融機関(カード会社など)に連絡するのが正解です。情報の登録や訂正の権限は、元の金融機関が持っているからです 。

- 古い借金の「時効」を主張する(時効の援用):

- 最後の返済から5年以上経った借金は、「時効」が成立している可能性があります。この場合、「時効なので払いません」と意思表示(時効の援用)をすることで、返済義務がなくなります 。

- 信用情報はどうなる?: ここが非常に重要なポイントです。時効の援用が成功しても、信用情報がどう変化するかは機関ごとに全く異なります。

JICCの場合: 最も有利な展開が期待できます。多くの場合、時効が成立した借金に関する情報ファイルそのものが削除されます。つまり、記録がきれいになります 。

CICの場合: 情報は消えません。残高は0になりますが、返済状況欄に「完了」と記録され、その記録が新たに5年間残ります 。つまり、「時効で借金を整理した」という履歴が5年間は残り続けるのです。

KSCの場合: そもそも銀行からの借入で5年以上も放置されるケースは稀で、代位弁済などが早期に行われるため、時効を援用する段階では既にKSCの登録期間(5年)が過ぎて情報が消えていることが多いです。

このように、時効の援用は魔法の杖ではなく、特にCICにおいては、すぐに信用が回復するわけではないことを理解しておく必要があります。

未来のリスクに備える!自分を守るための制度

トラブルを未然に防ぐための制度も知っておくと安心です。

- 本人申告制度:

- 免許証などをなくした時に、「紛失しました」と申告しておく制度です。誰かがあなたの名前を悪用しようとしても、金融機関が気づきやすくなります 。ただし、100%防げるわけではないので注意は必要です 。

- 貸付自粛制度:

- ギャンブル依存などで借金がやめられない人が、自ら「これ以上貸さないでください」と申告する制度です 。自分ではコントロールが難しい時の、最後の砦として利用できます。

結論:透明な信用社会を、自信を持って歩むために

さて、長い道のりでしたが、もう一度最初の疑問に立ち返ってみましょう。そうです、日本の信用情報システムは、CRINなどのネットワークによって、意図的に「筒抜け」になるよう作られています。一つの延滞が、業界を越えてあなたの金融取引全体に影響を与える可能性があるのです。

しかし、この透明性は、私たちを縛るためだけのものではありません。過去の多重債務問題という痛い経験から生まれた、私たち自身を過剰な借金から守り、金融機関が健全な経営を続けるための、社会全体のセーフティネットなのです。

この仕組みを正しく理解し、日々の支払いを大切にし、時には開示請求などのツールを賢く使う。そうすることで、私たちは漠然とした不安から解放され、自分の「信用」という大切な資産を、主体的にコントロールできるようになります。

透明な信用社会は、決して怖いものではありません。ルールを知り、誠実に向き合えば、それはあなたの人生を豊かにする、頼もしい味方になってくれるはずです。

【クレヒス修行完全ガイド】未来の信用を育てる!あなたにピッタリの相棒クレカ10選

※このインフォグラフィックは、提供された分析レポートに基づき作成されました。表示されているデータは2025年6月時点の一般的なルールをまとめたものです。金融上の意思決定を行う前には、必ず各信用情報機関からご自身の情報を開示し、専門家にご相談ください。