クレジットカードの審査に落ちてしまうと、なんだか自分が社会的に認められていないような、不安な気持ちになりますよね。特に、フリーランスとして将来の住宅ローンや事業拡大を考えると、一枚のカードというより、その先にある「信用」という土台を築きたい、そう強く願うのは当然のことです。

しかし、安心してください。カード選びは「運」や「属性」だけで決まるものではありません。実は、そこには明確な「戦略」が存在します。

その戦略の鍵を握るのが、カードを発行している会社の「系統」、もっと言えば、その会社の「ビジネスモデル」を理解することなのです。

この記事では、なぜカード会社によって審査の傾向が違うのか、その裏側にあるロジックを解き明かします。銀行系、信販系、流通系・ネット系、そして交通系という4つの系統を深く掘り下げていきます。

読み終える頃には、あなたはもう闇雲に申し込むのではなく、自信を持って次の一枚を「選び抜く」ための武器としての知識を手にしているはずです。

そもそも、クレジットカードの「系統」って何?

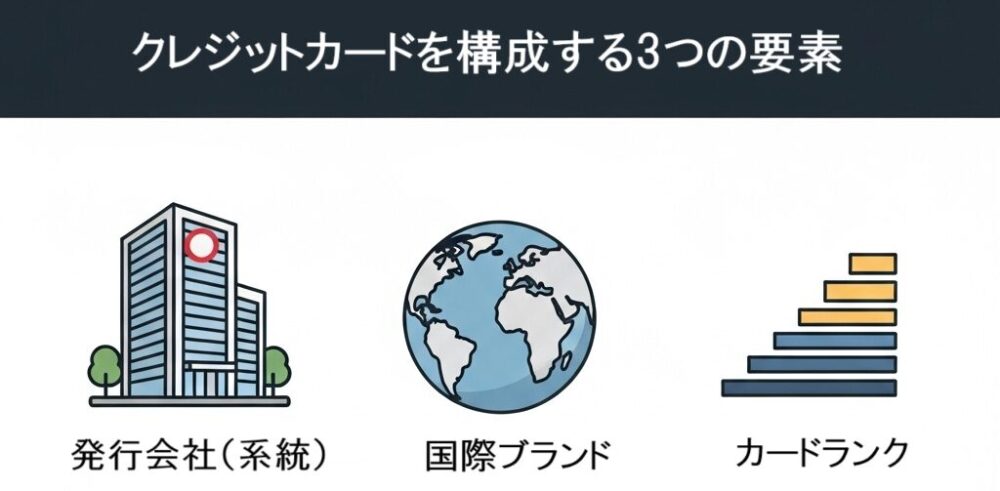

本格的な戦略の話に入る前に、まずクレジットカードがどのような要素で成り立っているのか、全体像を整理しておきましょう。一枚のクレジットカードの個性は、主に3つの要素によって決まります 。

国際ブランド

VisaやMastercard、JCBといった、世界中で決済システムを提供しているブランドのことです 。これは、そのカードが「どこで使えるか」を決定する要素です。海外での利用が多いならVisaやMastercard、国内利用が中心ならJCBといった選択肢が考えられます 。

カードランク

一般、ゴールド、プラチナといったカードの階級です 。ランクが上がるにつれて、年会費や付帯サービス、利用限度額などが変わってきます 。これは、あなたが受けられる「特典のレベル」を示すものです。

発行会社

そして、今回のテーマの核心がこの「発行会社」です。実際にカードを発行し、入会審査を行い、利用者の管理をする会社を指します 。三井住友カード株式会社や楽天カード株式会社などがこれにあたります。

これら3つはどれも重要ですが、特に審査に不安があったり、戦略的に信用情報(クレヒス)を育てていきたいと考えている方にとって、最も重要なパズルのピースが、この発行会社の「系統」を理解することなのです。

【クレヒスとは?】クレジットカードの信用情報|基本知識をわかりやすく解説

なぜ系統を知ると有利なの?カード会社の「ビジネスモデル」が審査方針を決める

ここが、あなたが求めている「ロジック」の核心部分です。なぜ、カード会社によって審査の傾向に違いが生まれるのでしょうか。

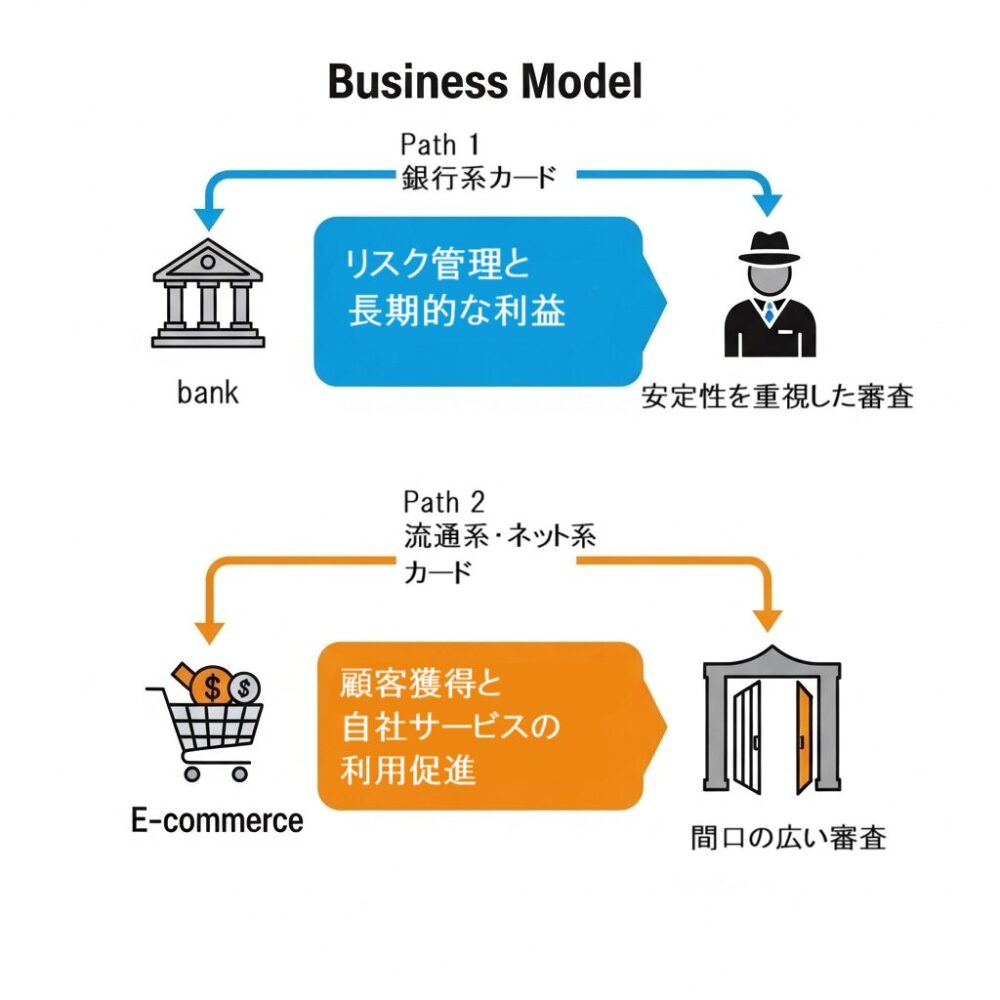

その答えは、クレジットカードが単なる決済ツールではなく、各社にとっての「商品」であり、その儲けの仕組み、つまり「ビジネスモデル」が根本的に異なるからです 。審査方針は、このビジネスモデルを成功させるための、必然的な機能なのです。

銀行系カードのビジネスモデル

銀行にとって、クレジットカードはあくまで入り口の商品です。彼らの本業であり、大きな利益を生むのは、住宅ローンや事業資金融資といった、より高額な金融商品です 。

そのため、カードの利用履歴を通じて「この人は将来、大きなお金を貸してもきちんと返してくれるだろうか」という、長期的なパートナーとしての信頼性を見極めています。これは、貸し倒れリスクを最小限に抑え、優良な顧客を育てるための「リスク最小化戦略」と言えます。

流通系・ネット系カードのビジネスモデル

一方で、イオンや楽天のような流通系・ネット系企業にとって、クレジットカードの主な目的は、自社の店舗やECサイトへ顧客を呼び込み、もっと買い物をしてもらうことです 。

カード決済による手数料収入ももちろんありますが、それ以上に、本業の売上が伸びることのメリットが大きいのです。そのため、彼らの目的は「顧客獲得」です。より多くの人にカードを持ってもらい、自社の経済圏に取り込むための「顧客最大化戦略」をとっています。

根本的なビジネス戦略の違いを理解することで、「審査に通るだろうか?」という受け身の問いから、「今の自分は、どちらの会社のビジネスモデルにとって理想的な顧客だろうか?」という、能動的で戦略的な問いへと視点を変えることが出来ます。

【特徴と審査傾向を比較】クレジットカード発行会社の4大系統

それでは、具体的に4つの系統がどのようなビジネスモデルを持ち、それがどう特徴や審査傾向に結びついているのか、一つひとつ詳しく見ていきましょう。

① 銀行系カード:「信用」を未来の資産に変えるためのカード

銀行系カードは、その名の通り、メガバンクや地方銀行、またはそのグループ会社が発行するクレジットカードです 。

主な特徴

- 高い信頼性とセキュリティ 銀行という社会的な信用を背景に持つため、安心感は抜群です。24時間365日の不正利用検知システムなど、セキュリティ対策も非常に強固です 。

- 銀行サービスとの連携 カードの引き落とし口座にその銀行を指定することで、ATM手数料が優遇されたり、提携ローンの金利が割引されたりといった特典が受けられる場合があります 。

- キャッシュカード一体型 銀行のキャッシュカードとクレジットカード機能が1枚にまとまったカードも多く、お財布の中をすっきりとさせることができます 。

審査傾向

銀行系カードの審査は、将来の優良な融資顧客を探すための「オーディション」という側面を持っています。そのため、一時的な収入の高さよりも、「安定して継続した収入」があるか、そして過去の金融取引で延滞などがないか、という「クレジットヒストリーの質」を非常に重視します 。

例えばフリーランスの場合だと、開業してからの年数や安定した事業実績が、この「安定性」を証明する重要な要素となるよ。

② 信販系カード:クレジットの専門家が提供するバランス型カード

信販系カードは、オリコやセゾン、ジャックスといった「信販会社」が発行するカードです。「信販」とはもともと、高額な商品を分割払いで購入する際の「販売信用」から始まった、クレジットの専門家集団です 。

主な特徴

- 充実した特典とポイントプログラム クレジットカード事業そのものが本業であるため、他社との競争上、ポイント制度や優待サービスが非常に充実している傾向にあります 。

- 長い歴史と実績 日本におけるクレジットカードの草分け的存在であり、長年培ってきたノウハウがあるため、サービスの安定性やサポート体制には定評があります 。

- 柔軟な支払い方法 分割払いやリボ払いの仕組みを古くから扱ってきたため、これらの支払い方法に関するサービスが充実していることが多いです 。

審査傾向

信販会社は、長年の信用供与ビジネスで膨大なデータを蓄積しており、独自の精緻な審査ノウハウを持っています 。銀行ほど保守的ではなく、流通系ほど顧客獲得に振り切ってもいない、まさに「中立的」でバランスの取れた審査を行う傾向があります。個人の支払い能力を多角的に、専門家の視点から判断するため、幅広い層にとって信頼できる選択肢となります。

③ 流通系・ネット系カード:あなたに「顧客」になってほしいカード

スーパーや百貨店、コンビニ、ECサイト運営会社などが発行するカードです 。楽天カードやイオンカード、エポスカードなどが代表格です。

主な特徴

- 特定店舗での圧倒的な特典 発行元の店舗やサービスで利用すると、ポイント還元率が大幅にアップしたり、特定日に割引が受けられたりします 。これは、利用者を自社の経済圏に囲い込むための強力なインセンティブです。

- 年会費無料が多い 入会のハードルを下げることで、一人でも多くの顧客を獲得することを目的としているため、年会費が永年無料のカードが非常に多いです 。

- 発行スピードが速い 店舗のカウンターで即日発行できるカードも多く、その場で「欲しい」と思った顧客を逃さないための戦略が取られています 。

審査傾向

彼らの最大の目的は、本業である小売・EC事業の売上を伸ばすことです。そのため、カード会員を増やすこと自体に大きな価値があり、できるだけ多くの人に門戸を開くというビジネス上の動機が働きます 。申込条件も「安定収入」といった厳しい記述ではなく、「満18歳以上の方(高校生は除く)」のように間口を広く設定していることが多く、これが主婦や学生、そしてクレヒスをこれから作るフリーランスにとってもアクセスしやすい理由です。

これは「審査が甘い」のではなく、明確な「ビジネス戦略」なんです。

④ 交通系カード:移動を価値に変えるライフライン・カード

JR東日本の「JRE CARD」や、航空会社の「ANAカード」など、鉄道会社や航空会社が発行するカードです 。

主な特徴

- マイルやポイントが貯まりやすい 通勤や出張、旅行など、その交通機関を使えば使うほど、効率的にマイルやポイントが貯まるように設計されています 。

- オートチャージ機能 Suicaなどの交通系ICカードと連携し、残高が少なくなると自動でチャージしてくれる機能は、日常的に電車を利用する人にとって非常に便利です 。

- 旅行関連サービス 旅行傷害保険が充実していたり、空港ラウンジが利用できたりと、旅に特化したサービスが付帯していることが多いです 。

審査傾向

審査においては、一般的な信用力に加えて、その交通機関を頻繁に利用するライフスタイルの人、つまり自社にとっての優良顧客になりうる人を評価する傾向があります。定期券の購入や出張での利用実績などが、間接的にポジティブな要素となる可能性があります。

【クレヒス修行完全ガイド】未来の信用を育てる!あなたにピッタリの相棒クレカ10選

クレジットカード4大系統のビジネスモデルと特徴

| 系統 | 代表的なカード | 主な特徴 | ビジネスモデルと審査傾向のロジック |

| 🏦銀行系 | 三井住友カード 三菱UFJカード | 高い信頼性 ATM手数料優遇 将来のローンへの布石 | 金融サービスが本業。 貸し倒れリスクを極小化し、将来の優良な融資顧客となりうる層と長期的な関係を築くことが目的。 そのため、個人の返済能力や信用の安定性を重視した慎重な審査を行う。 |

| ✍️信販系 | オリコカード セゾンカード | 充実したポイント制度 多彩な付帯サービス 歴史と実績 | 信用供与の専門家。 長年の「販売信用」で培った独自のノウハウに基づき、個人の返済能力を多角的に評価。 リスクとリターンのバランスが取れた、中立的で専門的な審査基準を持つ。 |

| 🛒流通系・ネット系 | 楽天カード イオンカード PayPayカード | 特定店舗での圧倒的な高還元 年会費無料が多い 発行がスピーディ | 小売・EC事業への送客が目的。 カード事業単体での利益より、本業の売上向上を重視。 多くの人にカードを持ってもらうため、新規顧客獲得に積極的で、間口の広い審査傾向にある。 |

| 🚃交通系 | JRE CARD ANAカード | マイル・ポイントが貯まりやすい オートチャージ機能 旅行保険 | 交通機関の利用促進が目的。 通勤や出張・旅行といった特定のライフスタイルの顧客を囲い込むことが狙い。 その利用頻度や関連サービスへの関心度が評価されやすい。 |

【クレヒス修行・戦略編】最初に選ぶべき一枚とその後の道筋

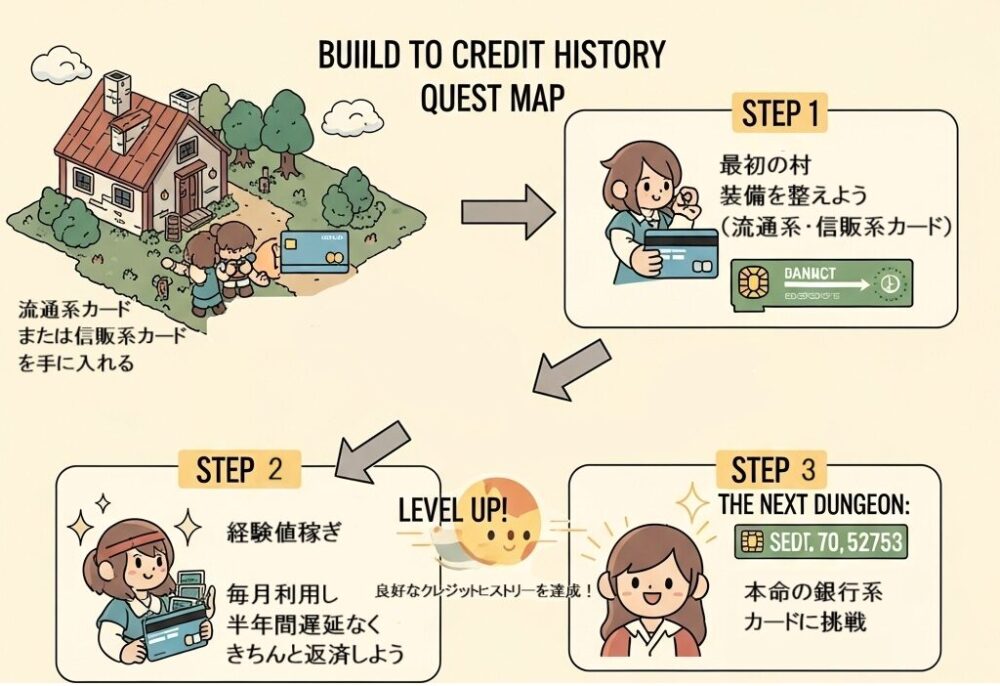

ここからは、いよいよ本題の「クレヒス修行」です。これは闇雲な苦行ではなく、あなたが好きなMMORPGでキャラクターを育てるような、戦略的なレベルアップのプロセスだと考えてみてください。

Step 1: まずは「流通系」か「信販系」で最初の利用実績を作る

RPGで、レベル1の状態でいきなりラスボスに挑む人はいませんよね。まずは最初の村の周辺で経験を積み、装備を整えるはずです。クレヒス修行も全く同じです。

あなたの最初の目的は、「最高のカード」を手に入れることではありません。まずは「良好な利用実績(クレジットヒストリー)を作るための道具」を手に入れることです 。

これまでの分析で明らかなように、流通系カードは「顧客獲得」を、信販系カードは「バランスの取れた専門的な評価」をビジネスモデルとしています。これは、過去に審査落ちの経験があるあなたにとって、戦略的に最も合理的なスタート地点となります 。

Step 2: 半年~1年の経験値稼ぎ

最初のカードを手に入れたら、クエスト「経験値稼ぎ」の始まりです。公共料金や通信費、日々の買い物など、無理のない範囲で毎月カードを利用し、そして「絶対に遅延なく」支払いを行います。

これを半年から1年続けることで、信用情報機関に「この人は約束通りに支払いができる、信頼できる人物だ」という確かな記録が刻まれます。

これが、あなたが手に入れた「経験値」であり、次のステージへ進むための最強の「武器」となります。

Step 3: その実績を武器に「銀行系」に挑む

この実績があれば、銀行系カードに申し込む際、あなたはもう「何者か分からない申込者」ではありません。「支払い能力を証明済みの、信頼できる申込者」として、自信を持って審査に臨むことができるのです。

申し込みで失敗しないための3つの鉄則

この戦略を成功させるために、必ず守ってほしい3つのルールがあります。

- キャッシング枠は「0円」で申し込む 申し込み時に設定できるキャッシング枠は、必ず「0円」にしましょう。キャッシング枠を希望すると、「お金に困っていて、すぐにでも借入れが必要な人かもしれない」というシグナルをカード会社に送ってしまう可能性があります 。修行の目的は「信用の構築」であり、「資金調達」ではありません。返済能力に問題がないことをアピールするためにも、この設定は徹底してください。

- 多重申し込みは絶対に避ける 短期間に複数のカードに申し込むと、「申し込みブラック」と呼ばれる状態になり、審査に通りにくくなります。これは、カード会社から見て「よほどお金に困っているのではないか」と警戒されるためです 。一枚申し込んだら、結果がどうであれ、次の申し込みまでは最低でも半年間は空けるようにしましょう。焦りは禁物です。

- 申込情報は一字一句、正確に 氏名や住所、年収などの申込情報は、絶対に正確に入力してください。単純な入力ミスが審査落ちの原因になることもありますし、意図的に年収を多く記載するなどの虚偽申告は、発覚すれば詐欺行為とみなされ、あなたの信用情報に深刻なダメージを与えかねません 。正直さと正確さが、信用の第一歩です。

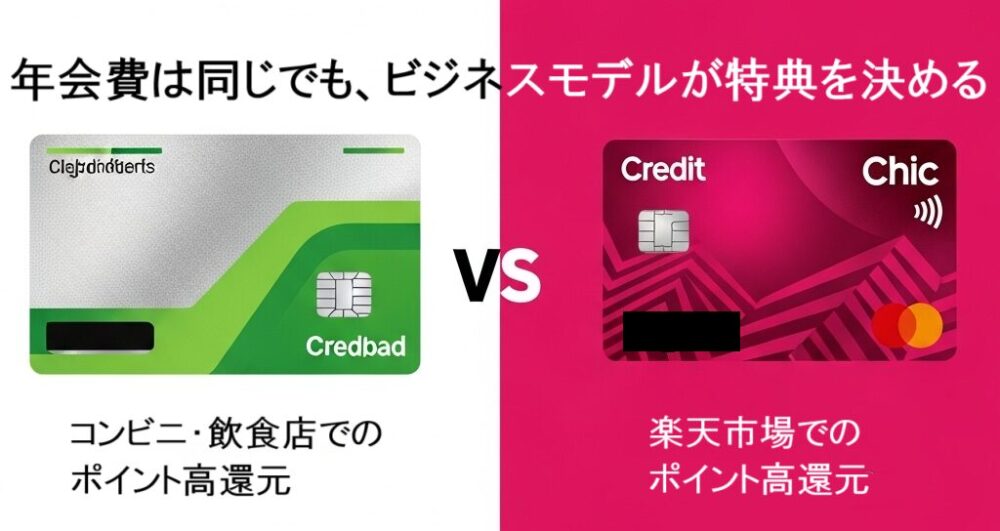

年会費無料でも系統の違いはある?

結局、年会費が無料ならどれも同じじゃないの?

いいえ。年会費が無料であっても、発行会社の「DNA」、つまりビジネスモデルは色濃く反映されているんですよ。

例えば、同じ年会費無料でも、銀行系の「三井住友カード(NL)」は、コンビニや飲食店といった日常利用でのポイント還元を強化しています 。これは、多くの人に日常のメインカードとして使ってもらい、その決済データを将来の金融サービスに繋げたいという銀行系の戦略の表れです。

一方で、流通系の「楽天カード」は、何よりも「楽天市場」での利用で最大のメリットを発揮するように設計されています 。これは、自社の経済圏に顧客を強く惹きつけるという流通系の戦略そのものです。

年会費の有無は、空港ラウンジの利用や海外旅行保険の補償額といった「特典の豪華さ」に影響しますが 、特典の「種類や方向性」、そして審査の根底にある考え方は、発行会社の系統によって決まるのです。なお、決済機能やセキュリティの基本的な安全性は、年会費の有無で変わることはありません 。

まとめ

クレジットカード選びで最も重要なのは、カードのスペックを一つひとつ比較すること以上に、発行会社の「ビジネスモデル」を理解し、自分の現在の状況と目的に最も合致する系統を選ぶという「戦略的視点」です。

今回のクレヒス修行のプロセスを思い出してください。まずは顧客獲得に積極的な「流通系」か、専門的な評価眼を持つ「信販系」で確実な一歩を踏み出し、そこで得た「良好な利用実績」という武器を手に、本命である「銀行系」に挑む。これが、あなたが自信を持って信用を築き上げるための、最も賢明な道筋です。

もうあなたは、審査結果に一喜一憂するだけの受け身の立場ではありません。どのカード会社がどのような顧客を求めているかを知り、自ら最適なカードを選び抜く力を持っています。

この戦略を理解した今、あなたの「クレヒス修行」の第一歩は、最初の武器となる一枚を選ぶことです。下の記事では、修行のスタートに最適な、代表的な流通系・信販系カードを厳選してご紹介しています。ぜひ、あなたの記念すべき第一歩にお役立てください。

[おすすめの流通系・信販系カードを紹介ページへ]