薬やヒステリックではない?妹との会話から紐解く「クレヒス」の謎

「ねぇ、お姉ちゃん。最近よく聞く『クレヒス』って、何かの薬の名前?それとも、すぐカッとなるヒステリックな性格のこと?」

先日、社会人になったばかりの妹と食事をしていたとき、不意にそんな質問を投げかけられました。どうやら、友だちとの会話で出てきた言葉の意味がわからず、一人で悩んでいたようです。

思わず笑ってしまいましたが、これは決して笑い話ではありません。

「クレヒス」という言葉。あなたも一度は耳にしたことがあるかもしれません。しかし、その正確な意味を自信を持って説明できる人は、実はそれほど多くないのです 。どこか専門的で、自分には関係ない遠い世界の話のように聞こえるかもしれません。

ですが、断言します。「クレヒス」は、これからのあなたの人生を左右する、最も重要な「個人の信用情報」の一つです。

この記事では、そんな「クレヒス」の正体を、世界で一番わかりやすく、そして詳しく解説していきます。この記事を読み終える頃には、あなたは「クレヒス」が何であるかを理解するだけでなく、なぜそれがあなたの未来にとってこれほど大切なのか、そしてその情報をどう扱っていけば良いのか、その第一歩を踏み出せるようになっているはずです。

妹の素朴な疑問から始まったこの話が、あなたの「信用」という名のコンパスを正しく指し示す、きっかけになることを願っています。

1.クレヒスを世界一わかりやすく解説

1-1. あなたの「お金の通信簿」、それがクレヒスです

まず、結論からお伝えします。

「クレヒス」とは、「クレジットヒストリー」という言葉の略称です 。そして、その正体は、一言で言えば「あなた個人の、お金に関する信用の記録」です。

もっとイメージしやすくするために、こう考えてみてください。クレヒスは、あなたの**「お金の通信簿」**のようなものです。

学生時代の通信簿には、国語や数学といった教科の成績だけでなく、授業態度や出欠状況、先生からの所見などが書かれていましたよね。それと同じように、クレヒスという通信簿には、あなたがこれまでに利用してきたクレジットカードや各種ローンの契約内容や、毎月の支払いをきちんと守れているか、といった「お金に関する行動」がすべて記録されているのです 。

クレジットカード会社や銀行などの金融機関は、あなたが新しいカードを申し込んだり、ローンを組もうとしたりする際に、必ずこの「お金の通信簿」であるクレヒスを確認します 。そして、そこに書かれた記録をもとに、「この人は約束通りにお金を返してくれる、信用できる人物だろうか?」という返済能力を判断するのです 。

つまり、クレヒスは、金融サービスを利用する上でのあなたの「信用力」を客観的に証明してくれる、極めて重要な情報なのです 。

1-2. クレヒスに記録される具体的な情報

では、その「お金の通信簿」には、具体的にどのような情報が、どのように記録されているのでしょうか。クレヒスは、主に以下の5つの情報カテゴリーで構成されています。一つひとつ、詳しく見ていきましょう。

① 本人識別情報

これは、通信簿でいうところの「氏名」や「学籍番号」にあたる、あなた自身を特定するための基本情報です。

- 氏名、生年月日、性別

- 住所、郵便番号、電話番号

- 勤務先の名称、勤務先の電話番号

- 運転免許証の番号など、公的資料の記号番号

これらの情報は、あなたがクレジットカードやローンを契約する際に届け出た内容が記録されます 。

② 申込情報

あなたが新しくクレジットカードやローンに申し込んだ、という事実そのものも記録されます。

- 申し込んだ会社名

- 申し込んだ日(照会日)

- 申し込んだ商品の種類(クレジットカード、カードローンなど)

- 契約予定額

この「申込情報」は、金融機関が審査のためにあなたの信用情報を照会した日から6ヵ月間、記録として残ります 。短期間に多数の申し込みがあると、この記録がいくつも並ぶことになります。

③ 契約情報

現在あなたが契約している、あるいは過去に契約していたクレジットカードやローンに関する詳細な内容です。

- 契約した会社名

- 契約の種類(クレジットカード、自動車ローン、住宅ローンなど)

- 契約した年月日

- 契約額(クレジットカードの場合は利用可能枠、ローンの場合は契約総額)

- 支払回数

この情報を見ることで、金融機関はあなたが「どのような種類の契約を」「どれくらいの規模で」結んでいるのかを正確に把握することができます 。

④ 支払状況

ここが「お金の通信簿」で最も重要な「成績」の部分です。過去の支払い履歴が克明に記録されています。

- 毎月の請求額と入金額

- 支払いの残高

- 過去24ヵ月(2年間)の入金履歴

- 延滞(支払いの遅れ)の有無や、その解消日

- 債務整理や自己破産などの金融事故に関する情報(「異動情報」と呼ばれます)

特に重要なのが、過去24ヵ月分の入金履歴です。これは毎月、「請求通りに入金があったか」「一部しか入金がなかったか」「入金がなかったか」などが、専用の記号(例えば、正常な入金を示す「$」マークや、未入金を示す「A」マークなど)で記録されます 。この部分を見れば、あなたが毎月の支払いをきちんと守っているかどうかが一目瞭然となるのです 。

⑤ 利用記録

これは、クレジットカード会社などが、契約後(利用途上)にあなたの支払い能力を確認するなどの目的で、あなたの信用情報を照会した記録です。例えば、あなたが持っているカードの利用限度額の増額を申請した際などに、カード会社が確認を行った事実が記録されます。この記録も、照会日から6ヵ月間、保存されます 。

クレヒスはローンだけじゃない!身近なアレも記録されている

ここで、非常に重要なポイントがあります。多くの人が「自分はローンを組んでいないから、クレヒスは真っ白なはず」と考えがちですが、それは大きな誤解です。

実は、クレヒスには、私たちが日常的に利用している意外なサービスの支払い履歴も記録されています。その代表例が、スマートフォンの端末代金の分割払いです 。

もしあなたがスマートフォンを24回や48回の分割払いで購入した場合、それは「割賦販売契約」という立派なクレジット契約の一種です。そのため、毎月の支払いが遅れると、その事実はクレヒスにしっかりと記録され、将来のクレジットカードや住宅ローンの審査に影響を与える可能性があるのです 。

その他にも、奨学金の返済状況(特に3ヵ月以上の延滞があった場合)などもクレヒスに登録されることがあります 。

このように、クレヒスは、あなたが意識しているかどうかに関わらず、日々の生活における「お金に関する約束」をすべて記録している、包括的な金融上の日記なのです。この事実を理解することが、自分の信用を管理する上での第一歩となります。

2.なぜクレヒスがあなたの未来を左右するのか?

クレヒスが「お金の通信簿」であることはご理解いただけたかと思います。では、なぜこの通信簿の成績が、私たちの未来にとってそれほどまでに重要なのでしょうか。その理由は、クレヒスが人生の重要な節目で必ず参照される「信用の証明書」として機能するからです。

2-1. 人生の節目で必ず見られる「信用の証明書」

金融機関のビジネスは、突き詰めれば「信用」に基づいています。彼らが私たちにお金を貸したり、後払いを認めたりするのは、「この人なら、きっと約束通りに返してくれるだろう」という信頼があるからです 。

その信頼度、つまり「返済能力」を客観的に測るための最も重要な資料が、クレヒスなのです 。金融機関は、感情や印象ではなく、クレヒスに記録された過去の客観的な事実に基づいて、あなたの信用度を判断します。

具体的に、あなたのクレヒスが審査の決め手となるのは、以下のような人生の重要な場面です。

- クレジットカードの新規発行・更新:新しいカードを作る際はもちろん、今持っているカードを更新する際にも、あなたのクレヒスはチェックされています。支払いの延滞などがあると、更新が認められないケースもあります 。

- 自動車ローンや教育ローンなどの各種ローン契約:車や教育資金など、まとまったお金が必要になる場面でローンを組む際、金融機関はあなたのクレヒスを厳しく審査します 。

- 住宅ローン(マイホームの購入):人生で最も大きな買い物と言われる住宅の購入。数千万円単位のローン審査では、クレヒスが極めて重要な判断材料となります。過去のわずかな支払い遅れが、審査に影響することもあります 。

- 賃貸物件の契約:最近では、家賃保証会社が審査の際に信用情報を照会するケースが増えています。クレヒスに問題があると、希望の部屋を借りられない可能性も出てきています 。

- 就職・転職:金融業界など、個人の信用が重視される特定の職種では、採用の過程で信用情報を確認されることがあります 。

このように、クレヒスは私たちの生活のあらゆる場面に深く関わっています。それはもはや、単なる金融の記録ではなく、社会的な信用度を示す「パスポート」のような役割を担っているのです。

2-2. 良いクレヒスがもたらす、見過ごせないメリット

クレヒスに傷がつくことのデメリットを考えると、少し不安になってしまうかもしれません。しかし、視点を変えれば、「良いクレヒス」は、あなたの人生を豊かにする強力な資産になり得ます。

悪い記録がない「クリーンな状態」を目指すだけでなく、積極的に良い記録を積み重ねていくことで、様々なメリットを享受できるのです。この「信用を育てる」という考え方が非常に重要です 。

具体的に、「良いクレヒス」を持つことには、以下のようなメリットがあります。

- クレジットカードやローンの審査に通りやすくなる:これは最も直接的で大きなメリットです。良好な支払い履歴は、あなたの返済能力を雄弁に物語り、各種審査で有利に働きます 。

- より良い条件での契約が期待できる:確実ではありませんが、高い信用を持つ顧客に対しては、より高い利用可能枠が設定されたり、カードの年会費が優遇されたり、ローンの金利が有利になったりする可能性があります 。

- クレジットカードのアップグレード:一般カードを良好に利用し続けていると、よりステータスの高いゴールドカードやプラチナカードへの招待(インビテーション)が届くことがあります。これにより、空港ラウンジの利用や手厚い保険など、ワンランク上のサービスを受けられるようになります 。

- 社会的信用の向上:良好なクレヒスは、あなたが「約束を守る、信頼できる人物である」ことを示す客観的な証明です。これは金融取引の場面だけでなく、様々な社会的シーンであなたの信頼性を高めることに繋がります 。

ここで重要なのは、何もしない「真っ白な状態(スーパーホワイト)」が必ずしも最良ではないという点です。クレジットカードやローンを利用した履歴が全くないと、金融機関はあなたの返済能力を判断する材料がなく、かえって審査に慎重になることがあります。

だからこそ、ただ問題を起こさないようにするだけでなく、クレジットカードを計画的に利用し、毎月の支払いをきちんと続けることで、積極的に「良いクレヒスを育て、積み上げていく」という意識が、未来の選択肢を広げる鍵となるのです 。

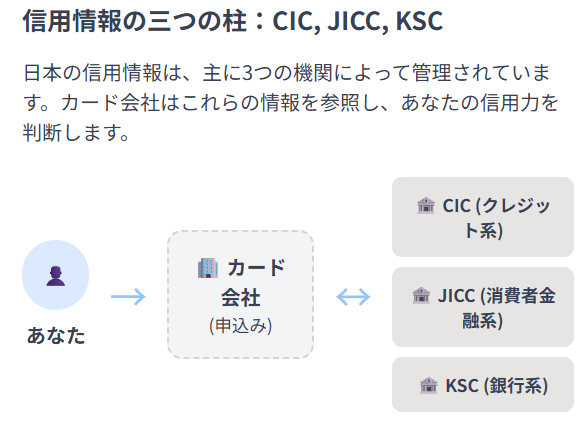

3.あなたのクレヒスはどこにある?信用情報機関の仕組み

これほど重要なクレヒスですが、一体誰が、どこでこの情報を管理しているのでしょうか。日本では、国から指定された3つの「信用情報機関」が、その役割を担っています。ここでは、その仕組みを専門的な視点から、わかりやすく解説します。

3-1. 情報を管理する3つの機関「CIC」「JICC」「KSC」

あなたのクレヒスは、以下の3つの「指定信用情報機関」によって収集・管理・提供されています 。これらの機関は、それぞれ加盟している金融機関の種類に特徴があり、役割が分かれています。

- 株式会社シー・アイ・シー(CIC):主にクレジットカード会社や信販会社(分割払いやショッピングクレジットを提供する会社)、携帯電話会社などが加盟しています。クレジット事業を行う企業の共同出資によって設立された、日本最大級の信用情報機関です 。

- 株式会社日本信用情報機構(JICC):主に消費者金融会社が中心となって設立された機関で、貸金業者が多く加盟しています。クレジットカード会社も一部加盟しています 。

- 全国銀行個人信用情報センター(KSC):その名の通り、銀行や信用金庫、信用組合、政府系金融機関、信用保証協会などが加盟しています。住宅ローンや自動車ローンなど、銀行系の取引情報が主に集約されています 。

これらの機関の違いを、以下の表にまとめました。あなたが利用しているサービスの種類によって、どの機関に情報が登録されているかが変わってきます。

信用情報機関3社の特徴と役割

| 特徴 | CIC (株式会社シー・アイ・シー) | JICC (株式会社日本信用情報機構) | KSC (全国銀行個人信用情報センター) |

| 主な加盟企業 | クレジットカード会社、信販会社、消費者ローン会社、携帯電話会社など | 消費者金融会社、クレジットカード会社、保証会社など | 銀行、信用金庫、信用組合、政府系金融機関、信用保証協会など |

| 主に登録される情報 | クレジットカードの利用履歴、スマートフォンの分割払いなど割賦販売の履歴 | 消費者金融からの借入履歴 | 銀行ローン(住宅、自動車)、当座預金取引、奨学金の返済状況など |

| 情報保有期間(契約終了後) | 契約期間中および契約終了後5年以内 | 契約内容や返済状況は契約期間中および契約終了後5年以内 | 契約内容や返済状況は契約期間中および契約終了後5年以内(自己破産などの官報情報は最長7年) |

3-2. 全て筒抜け?機関同士で情報は共有されている(CRIN)

ここで、多くの人が抱くであろう疑問は、「消費者金融での借入情報は、住宅ローンを組む銀行にバレないのでは?」というものです。

答えは、「バレます」。

これら3つの信用情報機関は、それぞれ独立して運営されているわけではありません。実は、CRIN(クリン:Credit Information Network)と呼ばれる情報交流ネットワークで、互いに連携しているのです 。

CRINを通じて共有されるのは、特に重要な情報、具体的には「支払いの延滞に関する情報」や「債務整理・自己破産といった金融事故の情報」などです 。

これが何を意味するのか、具体的な例で考えてみましょう。

- あなたが消費者金融A社(JICC加盟)からの借入金の返済を、3ヵ月以上延滞してしまったとします。

- その「延滞」というネガティブな情報は、JICCに登録されます。

- 同時に、その情報はCRINを通じて、CICとKSCにも共有されます。

- 後日、あなたがマイホーム購入のために銀行B(KSC加盟)に住宅ローンを申し込むと、銀行BはKSCにあなたの信用情報を照会します。

- その際、銀行BはKSCの記録だけでなく、CRINを通じて共有された「JICCに登録されている延滞情報」も確認することができるのです 。

このように、CRINの存在によって、あなたの信用情報は、事実上一元的に管理されていると言えます。どこか一つの金融機関で問題を起こせば、その記録は他のすべての金融機関から見える状態になるのです。この仕組みは、個人の過剰な借入(多重債務)を防ぎ、消費者と金融機関双方を守るために不可欠なものとされています 。

あなたの金融上の評判は、決して分断されたものではなく、たった一つの、統一されたものである。この事実を理解することが、責任ある金融行動の基礎となります。

まとめ:クレヒスを育て、未来への一歩を踏み出そう

この記事では、「クレヒス」という言葉の正体から、その重要性、そして情報が管理される仕組みまでを詳しく解説してきました。

もう一度、大切なポイントを振り返ってみましょう。

- クレヒスは、あなたの「お金の通信簿」であり、クレジットカードやローン、スマートフォンの分割払いなど、あらゆる信用取引の履歴が記録されています。

- この通信簿は、カードの発行や各種ローンの契約など、人生の重要な節目で必ず確認される「信用の証明書」です。

- あなたのクレヒスは「CIC」「JICC」「KSC」という3つの信用情報機関に記録され、CRINというネットワークを通じて共有されています。

「クレヒス」と聞くと、これまでは何だか怖いもの、触れてはいけないもの、というイメージがあったかもしれません。しかし、その正体を知った今、それがあなたの信用を客観的に示し、未来の可能性を広げてくれる、管理可能でダイナミックな記録であることがお分かりいただけたのではないでしょうか。

クレヒスを理解することは、自分の現在地を知るための第一歩です。そして、より重要なのは、ここからどう行動するかです。

「自分のクレヒスを、もっと良いものにしていくには、具体的に何をすればいいんだろう?」

当然、そう思われたはずです。

その、良いクレヒスを育てるための具体的な行動や習慣こそが、私たちが『クレヒス修行』と呼ぶものです。それは、特別なことではなく、日々の支払いをきちんと行う、自分の信用状態を正しく把握するなど、一つひとつの信頼を積み重ねていく地道な道のりです。

私たちは、その「クレヒス修行」のすべてを網羅した、究極のガイドブックを用意しました。あなたの信用を再起させるためのコンパスとして、ぜひお役立てください。

良いクレヒスを築くための具体的な方法については、こちらの『クレヒス修行 完全ガイド』で、初心者からでも実践できるよう、ステップバイステップで徹底的に解説しています。あなたの未来を切り拓く、次の一歩をここから踏み出しましょう。

[→【クレヒス修行 完全ガイド】を読む]